쿠팡 김범석 의장 이래도 되나?, 한국에서 벌어서 약 672억 원 기부 전액 ‘미국’…불매운동 번지나?

한국 온라인 커머스의 상징적 기업 쿠팡을 이끌어온 창업자가 거액의 주식을 자선기금에 넘겼습니다. 그런데 기부처가 ‘미국’으로만 향했다는 보도가 나오며 논란이 커지고 있습니다. 한국에서 매출 대부분을 올리는 기업과 창업자의 사회적 책임은 어디까지여야 할까요. 감정적 분노를 넘어서 사실 관계와 제도, 파장을 차근히 정리합니다.

오늘 주제에 맞는 성경 말씀

“선을 행하고 서로 나누어 주기를 잊지 말라” — 히브리서 13장 16절

기독교 전통에서 ‘나눔’은 선의의 행위이자 공동체적 책임입니다. 다만 ‘어떻게, 누구에게’가 현실에서는 뜨거운 쟁점이 됩니다. 이번 사안도 동일한 선상에서 점검이 필요합니다.

에스라 8:1–20, 바벨론→예루살렘 귀환 명단, 레위인 동참과 아하와 강에서 드러난 믿음의 동행

에스라 8:1–20 — “바벨론에서 예루살렘으로, 믿음의 동행자들”바벨론의 포로지에서 예루살렘으로 향하는 여정은 단순한 귀환이 아니라, 믿음의 회복이었습니다. 에스라가 인도한 이 두 번째

iallnet12.tistory.com

무엇이 일어났나

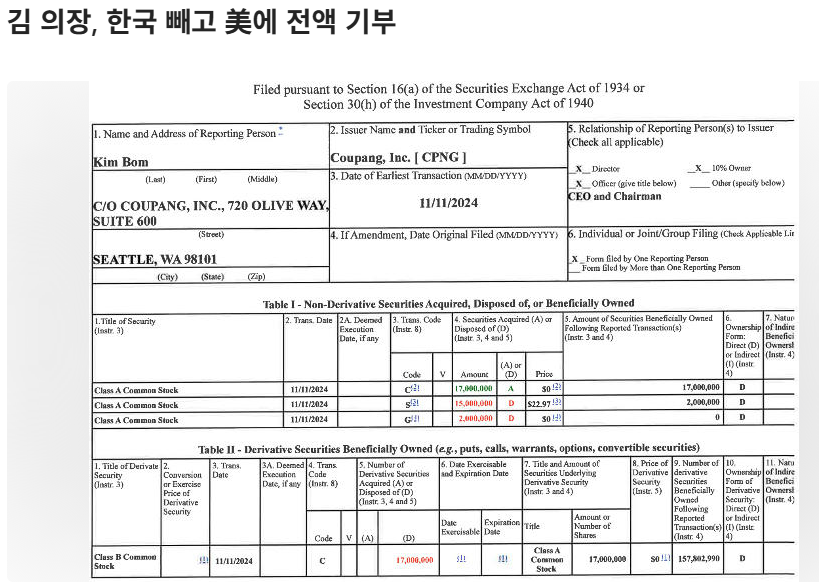

2024년 11월, 김범석 의장은 쿠팡 보통주 200만주를 ‘자선기금용 펀드’에 기부했습니다. 당시 주가와 환율을 감안하면 약 672억 원 규모로 추정됩니다.

뒤늦게 확인된 내용에 따르면 기부처는 ‘미국 내 자선기금’이었습니다. 쿠팡이 “국내외” 기부를 예고했다는 점과 달리 결과는 전액 미국으로 향했다는 점이 여론을 자극했습니다.

정치권과 노동계 일각에서는 “한국에서 성장한 기업의 성과가 국내 공익으로 환원되지 않았다”고 비판합니다.

왜 미국이었을까: 세제의 힘

김 의장은 미국 시민권자입니다. 미국 세법상 개인이 ‘미국 내 인정 단체’에 기부할 때만 세액공제(현행 일반적으로 최대 AGI의 60% 한도 등)가 가능합니다.

반대로 한국(미국 외) 단체에 직접 기부하면 미국 개인소득세에서 공제 혜택을 거의 받을 수 없습니다(특정 조약 국가 예외 존재).

주식 기부는 현금 대비 절세효과가 커 선호됩니다. 따라서 ‘미국 내 자선기금’에 주식으로 넘기는 방식은 개인 세무상 가장 효율적 선택지입니다.

남는 질문들

투명성: ‘자선기금’의 실체, 운용 원칙, 실제 수혜 분야가 무엇인지 공개가 필요합니다. 단순히 미국에만 머무는지, 글로벌·한국 프로젝트에 재배분되는지에 따라 평가는 달라집니다.

기업과 개인의 경계: 기부는 개인 의장의 선택이라 해도, 기업의 매출·이익이 한국 기반이라는 사실은 변하지 않습니다. 기업 차원의 국내 사회공헌과 창업자 개인 기부가 조화를 이루는 구조가 중요합니다.

‘말 바꾸기’ 논란: 초기에 “국내외”를 언급했다면, 결과가 달라졌을 때 사유와 경위를 구체적으로 설명하는 것이 신뢰 회복의 출발점입니다.

한국 사회가 볼 포인트

제도 개선: 해외 기부만 유리해지는 국제세제의 비대칭이 반복적 논란을 낳습니다. 고액기부의 국내 유입을 촉진할 세제·거버넌스 연구가 필요합니다.

기업 거버넌스: 창업자 개인의 자산 의사결정과 상장사의 사회적 책임(S) 정책을 어떻게 분리·정렬할지 이사회 차원의 가이드라인을 정비해야 합니다.

감정 vs. 해법: 불매운동으로 표출될 분노는 이해되지만, 장기적으로는 투명성 요구, 구체적 국내 공익 프로그램 확대 약속, 성과 공개 등 ‘행동 가능한 요구안’이 더 실효적입니다.

정리

이번 기부는 법적으로 문제될 것이 없고, 세제 측면에서 합리적 선택일 수 있습니다. 그러나 한국에서 이익을 창출해온 기업 생태와 공동체 정서 속에서는 ‘정당성’과 ‘정서적 수용성’이 별개로 작동합니다. 해법의 열쇠는 투명한 설명과 국내 공익에 대한 가시적 환원을 어떻게 마련하느냐에 달려 있습니다.

손흥민의 미소와 함께 열린 새 둥지, 천안축구종합센터 첫 소집 리포트

손흥민의 미소와 함께 열린 새 둥지, 천안축구종합센터 첫 소집 리포트대표팀의 11월 일정이 천안에서 본격적으로 시동을 걸었다. 손흥민이 베이지 코트를 걸치고 환하게 웃으며 입소했고, 선수

iallnet.com

출처

쿠팡 보도자료: 창업자 주식 매각·자선기금용 200만주 기부 계획(2024.11.7)

매체 보도: 200만주 전액 미국 자선기금 기부 단독 보도(2025.11.11).

미국 세법 안내: IRS Publication 526 및 관련 안내(2025).

◆ View the English translation. Click below.

Coupang Founder’s 2 Million-Share Donation Went Only to the U.S.—Why Not Korea?

Coupang’s founder transferred a large block of shares to a charitable fund. Reports now say the entire donation flowed to a U.S.-based vehicle, sparking backlash in Korea where the company generates most of its revenue. Beyond anger, this piece lays out the facts, tax rules, and what meaningful remedies could look like.

“Do not neglect to do good and to share what you have.” — Hebrews 13:16

In Christian tradition, giving is virtue and responsibility. Yet in practice, who benefits and how funds are routed often become flashpoints. This case is no exception.

What Happened

- In Nov 2024, Chairman Bom Suk Kim donated 2,000,000 Coupang Class A shares to a fund for charitable donations—about KRW 67.2 billion at the time.

- Subsequent reporting indicates the recipient was a U.S.-based charitable fund. Early language referenced “domestic and overseas” giving, but outcomes show the money moved only to the U.S., intensifying criticism.

- Lawmakers and labor groups argue value created in Korea should see visible domestic reinvestment.

Why the U.S.: The Tax Logic

- Kim is a U.S. citizen. Under U.S. rules, deductions generally apply only to donations made to IRS-qualified U.S. organizations (with narrow treaty exceptions).

- Direct gifts to foreign organizations typically aren’t deductible; stock gifts can maximize U.S. tax efficiency, making a U.S. charitable vehicle the rational choice.

Open Questions

- Transparency: What exactly is the fund, how is it governed, and who ultimately benefits? Will grants reach Korean causes or remain in U.S. programs?

- Firm vs. Founder: Even if personal, the company’s Korean footprint raises expectations. Aligning corporate CSR in Korea with a founder’s private philanthropy matters.

- Expectation Gap: If “domestic and overseas” was initially messaged, deviations should be clearly explained to maintain trust.

What Korea Can Do

- Policy Track: Study incentives and governance models that channel large gifts into domestic public goods, without deterring cross-border giving.

- Governance Track: Clarify board-level guidance separating personal asset decisions from listed-company social commitments, yet coordinating communications.

- Civic Track: Public pressure is understandable, but durable outcomes come from transparency demands, domestic program commitments, and outcome reporting, not just boycotts.

Takeaway

Legally and fiscally, the donation route is defensible. Socially, in Korea’s context, legitimacy also depends on clear disclosure and visible domestic benefit. Rebuilding trust will hinge on whether stakeholders see concrete, measurable returns to Korean communities.

Sources

- Coupang press release on pre-arranged sale and donation of up to 2,000,000 shares (Nov 7, 2024).

- Coverage on donation directed to a U.S. charitable fund (Nov 11, 2025).

- U.S. tax rules on deductibility for foreign vs. U.S. charities (IRS Publication 526 & guidance).

#Coupang, #BomSukKim, #StockDonation, #USCharity, #TaxDeduction, #CSR, #Korea, #Boycott, #IRS, #Governance,

끝까지 읽어 주셔서 감사합니다.

◆ 제 다른 글 소개

조별리그 무패 신화 쾌거 이룬 한국 U-17 대표팀 32강 안착, 청소년 축구 새로운 비젼 제시

조별리그 무패 통과, 한국 U-17 대표팀 32강 진출! 청소년 축구의 새로운 희망 카타르 도하의 뜨거운 그라...

blog.naver.com

조용하던 정일우, 대박을 터뜨리다 – 2025년을 빛낸 배우의 재도약

조용하던 정일우, 대박을 터뜨리다 – 2025년을 빛낸 배우의 재도약 한동안 조용히 자신만의 길을 걸어오던...

blog.naver.com

'유익한 정보 좋은 글' 카테고리의 다른 글

| 김승규, 천안 NFC에서 다시 켜는 월드컵 모드 — 11월 A매치·주전 경쟁·가나전 각오까지 (9) | 2025.11.11 |

|---|---|

| 박보영 ‘클래식룩’ 화보 비하인드: 겨울 온기를 담은 소녀 무드, 새 작품·수상 행보까지 한눈에 (6) | 2025.11.11 |

| 손흥민의 미소와 함께 열린 새 둥지, 천안축구종합센터 첫 소집 리포트 (7) | 2025.11.10 |

| 과학기술이 나라를 살린다: 이재명 대통령 ‘실패할 자유’와 R&D 대전 선언 (6) | 2025.11.10 |

| 이강인 PSG 잔류 이유 밝혀졌다 – 5천만 유로 거절한 루이스 엔리케의 확신 (7) | 2025.11.10 |